Του Ζακ Σαπίρ*

Το ζήτημα της πορείας της ρωσικής οικονομίας μετά το σοκ του πολέμου και των κυρώσεων αποτελεί σήμερα το κεντρικό ερώτημα για την εξέλιξη της γεωστρατηγικής κατάστασης γύρω από την Ουκρανία.

Οι εκτιμήσεις του Ινστιτούτου Οικονομικών Προβλέψεων της Ρωσικής Ακαδημίας Επιστημών (IPE-ASR) δημοσιεύτηκαν στις 25 Μαΐου στο δελτίο αριθ. 54, και αντιστοιχούν σε εκείνο που αποκαλείται «σενάριο αδράνειας». Προσφέρουν μια ενδιαφέρουσα άποψη, βασισμένη στο μοντέλο QUMMIR που χρησιμοποιούν τακτικά οι συνάδελφοί μας για τις εκτιμήσεις τους για την οικονομική κατάσταση.

Το περιεχόμενο

Είναι σαφές ότι φέτος η ανάπτυξη της ρωσικής οικονομίας διακρίνεται, και θα συνεχίσει να διακρίνεται, σε δύο σκέλη: πριν και μετά την έναρξη του πολέμου στην Ουκρανία. Οι κυρώσεις που έχουν επιβληθεί στη Ρωσία από τις χώρες του ΝΑΤΟ και τους συμμάχους τους, οι οποίες τώρα κατονομάζονται ως «χώρες εχθρικές προς τη Ρωσία», επέβαλαν μια ριζική αλλαγή στις αλληλεπιδράσεις της Ρωσίας με τον έξω κόσμο. Αυτό αναδεικνύει το ζήτημα της «απομόνωσης» της Ρωσίας και των συνεπειών αυτής της απομόνωσης. Γνωρίζουμε ότι πολλές χώρες έχουν αρνηθεί να επιβάλουν οικονομικές κυρώσεις κατά της Ρωσίας, είτε αναφερόμαστε στην Κίνα και την Ινδία, είτε σε μικρότερες χώρες όπως η Μαλαισία (μεγάλος παραγωγός μικροεπεξεργαστών) ή το Βιετνάμ.

Γνωρίζουμε επίσης ότι η θέση της Ρωσίας ως προμηθευτή πρώτων υλών είναι κεντρικής σημασίας για την παγκόσμια οικονομία: πρώτων υλών που ξεκινούν από τους υδρογονάνθρακες και τα δημητριακά και φθάνουν μέχρι σπάνια ορυκτά και ορισμένα αέρια που χρησιμοποιούνται στην κατασκευή ηλεκτρονικών εξαρτημάτων. Επιπλέον, το γεγονός ότι η Σαουδική Αραβία δεν έχει συμμορφωθεί με τις αμερικανικές απαιτήσεις για σημαντική αύξηση της παραγωγής θέτει ερώτημα για την ικανότητα των Ηνωμένων Πολιτειών και των χωρών του ΝΑΤΟ να «απομονώσουν» μιαν άλλη χώρα.

Η αλληλεγγύη μεταξύ των παραγωγών πετρελαίου, του ΟΠΕΚ και της ομάδας ΟΠΕΚ+ (που περιλαμβάνει τη Ρωσία) φαίνεται τώρα πιο σημαντική από την παραδοσιακή πίστη της Σαουδικής Αραβίας στις Ηνωμένες Πολιτείες. Στην πραγματικότητα, είναι σαφές ότι το ρωσικό πετρέλαιο συνεχίζει να πωλείται στην παγκόσμια αγορά. Αυτό ήταν προβλέψιμο, όπως έγραψα στο τεύχος Απριλίου 2022 του περιοδικού World Oil.

Υπό αυτές τις συνθήκες, ο οικονομικός αντίκτυπος των κυρώσεων και των αναταραχών που θα προκαλέσουν στο παγκόσμιο εμπόριο θα είναι αναγκαστικά σημαντικός. Κατανοούμε επίσης ότι αυτός ο αντίκτυπος δεν θα επηρεάσει μόνο τη Ρωσία, αλλά θα έχει επίσης σημαντικές συνέπειες για τις ευρωπαϊκές χώρες και για πολλές χώρες παγκοσμίως. Σε αυτό το σημείο μπορούμε να ασκήσουμε κριτική στο αξιοσημείωτο έργο που επιτέλεσαν οι Ρώσοι συνάδελφοι μας. Από την στιγμή που δεν προχωρούν σε εκτιμήσεις για τον υπόλοιπο κόσμο (ακόμα και αν αυτές περιορίζονταν μόνο σε ομάδες χωρών), στερούν από τον εαυτό τους εργαλεία για την ανάλυση πιθανών δευτερογενών επιπτώσεων στη ρωσική οικονομία.

Κι αυτό γιατί, εύλογα, το αντικείμενο των εκτιμήσεων του IPE-ASR είναι ο αντίκτυπος στη ρωσική οικονομία. Αυτός ο αντίκτυπος θα απαιτήσει αλλαγές στην εσωτερική οικονομική πολιτική, αλλαγές για τις οποίες οι συνάδελφοί μας μίλησαν ήδη στις αρχές Μαΐου στο ρωσικό περιοδικό EKSPERT. Επιστρέφουν σε αυτήν την κατάσταση στην αρχή του δελτίου 54:

«Πρέπει να παραδεχτούμε ότι βιώνουμε ένα εξωτερικό σοκ που δεν έχει ανάλογο στον σύγχρονο κόσμο και τη ρωσική ιστορία. Αντίστοιχα, η απάντηση σε αυτό που συμβαίνει θα πρέπει να προέλθει από την εφαρμογή ενός συνόλου μέτρων που θα μπορούσαν, ως επί το πλείστον, να αμβλύνουν τη σοβαρότητα των περιορισμών που έχουν προκύψει για τη ρωσική οικονομία. Είναι σημαντικό όχι μόνο να τονωθεί η ζήτηση και να μετριαστεί η κρίση, αλλά να ανοικοδομηθεί πραγματικά η οικονομία: να αυξηθούν οι επενδύσεις για να υποστηριχθεί η υποκατάσταση των εισαγωγών και να ενταθεί η μεταποίηση των πρώτων υλών εντός των ορίων της οικονομίας της χώρας μας».

Πράγματι, οι οικονομίες μεγάλων χωρών, όπως η Ρωσία, χαρακτηρίζονται από μεγάλη αδράνεια. Όπως επισημαίνουν οι συνάδελφοί μας στο IPE-ASR, αυτό σημαίνει ότι ακόμη και υπό την επίδραση σοβαρών εξωγενών ή ενδογενών κραδασμών, η ύφεση της οικονομικής δραστηριότητας δεν συμβαίνει αυτοστιγμεί, εκτός και αν μιλάμε για «διοικητικές παύσεις» της οικονομικής δραστηριότητας, όπως συνέβαινε κατά τη διάρκεια των περιορισμών της πανδημίας. Το γεγονός αυτό, θα πρέπει να ληφθεί υπόψη για την κατανόηση των προβλέψεων που έγιναν από το IPE-ASR.

Βραχυπρόθεσμες και μεσοπρόθεσμες προβλέψεις

Επομένως, με βάση τη δυναμική που είχε αναπτυχθεί από το δεύτερο εξάμηνο του 2021, τα οικονομικά αποτελέσματα του πρώτου τριμήνου του 2022 αποδείχθηκαν αρκετά ευνοϊκά για τη ρωσική οικονομία. Η πρώτη εκτίμηση της Rosstat για την εξέλιξη του ΑΕΠ έδειξε αύξηση κατά 3,5% σε σύγκριση με την αντίστοιχη περσινή περίοδο. Η ανάλυση των διαθέσιμων στοιχείων δείχνει ότι πρόκειται μάλλον για απαισιόδοξη πρόβλεψη.

Σύμφωνα με τους συναδέλφους του IPE-ASR, η εκτίμηση αυτή βρίσκεται στο κατώτερο όριο πιθανών εκτιμήσεων για την οικονομική δυναμική στο τέλος του περασμένου έτους και στις αρχές του τρέχοντος έτους. Ωστόσο, ακόμη και αν χρησιμοποιήσουμε αυτήν την εκτίμηση, σημαίνει ότι για να συρρικνωθεί η ρωσική οικονομία κατά 10% το 2022, όπως προβλέπεται από δυτικούς εμπειρογνώμονες (που προτείνουν ακόμη και υπερβολικά νούμερα όπως το 12%), θα χρειαζόταν σε ετήσια βάση μείωση 15% του ΑΕΠ το 2ο τρίμηνο και μηδενική ανάπτυξη το 3ο και το 4ο τρίμηνο.

Σχετικά με αυτό, οι συντάκτες της έρευνας επισημαίνουν στη συνέχεια ότι σύμφωνα με τη δυναμική των έμμεσων δεικτών οικονομικής δραστηριότητας, όπως καταγράφονταν τον Απρίλιο και τον Μάιο του 2022, είναι απίθανο να σημειωθεί πτώση 15% του ΑΕΠ. Επιπλέον, είναι σημαντικό να θυμόμαστε ότι αυτές οι εκτιμήσεις γίνονται βάσει της υπόθεσης ότι η ρωσική κυβέρνηση δεν θα αντιδράσει σε ενδεχόμενή επιδείνωση της οικονομικής κατάστασης.

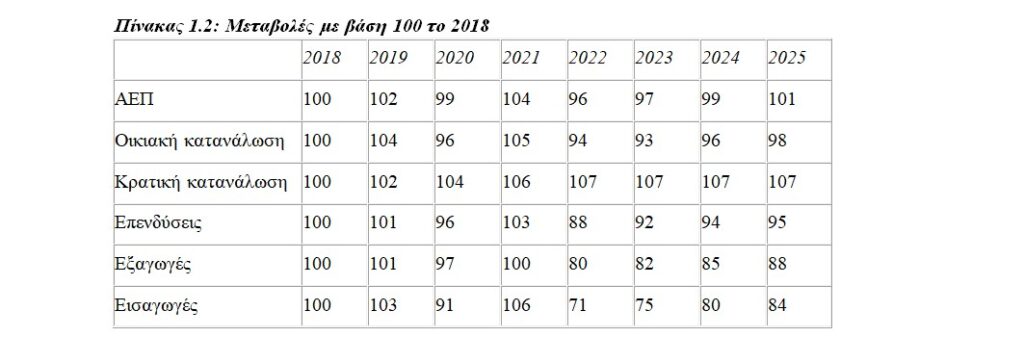

Εκτιμήσεις που έγιναν από τη Rosstat

Βραχυπρόθεσμες προβλέψεις της IPE-ASR, χωρίς κυβερνητικές ενέργειες

Μεσοπρόθεσμες προβλέψεις της IPE-ASR, χωρίς κυβερνητικές ενέργειες

Βλέπουμε ότι, ακόμη και αν η ρωσική κυβέρνηση δεν έκανε τίποτα για να αντιμετωπίσει την κατάσταση που δημιουργήθηκε από τις κυρώσεις, η πτώση του ΑΕΠ της Ρωσίας το 2022 δεν θα ήταν από -12% έως -10%, όπως ανακοινώθηκε στη Δύση, αλλά -7,4%. Από την άλλη, η εκτιμώμενη ανάπτυξη για τα έτη 2023-2025 θα ήταν ασθενής. Αυτό κάνει τους συναδέλφους του IPE-ASR να γράφουν στο δελτίο n°54: «Ωστόσο φέτος, σε μεγάλο βαθμό, ο περιορισμός της ύφεσης της ρωσικής οικονομίας θα καθοριστεί από το μέγεθος του πακέτου μέτρων κατά της κρίσης και την ταχύτητα εφαρμογής του προς όφελος του πληθυσμού και των επιχειρήσεων.

Το κύριο χαρακτηριστικό της τρέχουσας κατάστασης είναι ότι βραχυπρόθεσμα οι εισαγωγές θα έχουν τον μεγαλύτερο αντίκτυπο στον βαθμό της μείωσης της οικονομικής δραστηριότητας. Μακροπρόθεσμα, η μείωση της εξάρτησης από βασικές εισαγωγές θα είναι σημαντική για τη σταθερότητα της ρωσικής οικονομίας, αλλά μέσα σε ένα ή δύο χρόνια, η διασφάλιση του εφοδιασμού των εισαγωγών θα καθορίσει ταυτόχρονα και παραμέτρους της παραγωγής, κυρίως στην παροχή τεχνικών υπηρεσιών/υπηρεσιών μηχανικού, τη φαρμακευτική και τη χημική παραγωγή, καθώς και την εγχώρια κατανάλωση και την επενδυτική ζήτηση».

Το κύριο ερώτημα λοιπόν είναι η έκταση και η ταχύτητα της αντίδρασης της ρωσικής κυβέρνησης. Βλέπουμε στον Πίνακα 1 ότι το σοκ των κυρώσεων θα απορροφηθεί κυρίως από την κατανάλωση των νοικοκυριών, αλλά και από τις επενδύσεις. Αυτό έχει σημαντικές συνέπειες για την ανάπτυξη που θα ακολουθήσει, αλλά θα μπορούσε επίσης να έχει σημαντικές συνέπειες για την αποδοχή του πολέμου και τις επιπτώσεις του στον πληθυσμό.

Σημειώνουμε επίσης ότι σε περίπτωση αδράνειας της ρωσικής κυβέρνησης, το κατά κεφαλήν ΑΕΠ υπολογιζόμενο σε PPP (Ισοδύναμα Αγοραστικής Δύναμης), έως το 2025 δεν θα επέστρεφε στα επίπεδα του 2021 και ότι η ρωσική οικονομία θα υποχωρούσε σε σύγκριση με την αμερικανική οικονομία. Σε αυτό ακριβώς το σημείο, η απουσία εκτιμήσεων για τον διεθνή αντίκτυπο των κυρώσεων (γνωρίζουμε ήδη ότι η οικονομία της Ε.Ε. θα επηρεαστεί σε μεγάλο βαθμό), αποτελεί το όριο της δουλειάς που γίνεται στο δελτίο αριθ. 54 .

Αλλαγές στην κατανομή του εισοδήματος

Στο σημείο αυτό πρέπει να σημειωθεί κάτι ακόμα. Εάν η οικονομία ακολουθήσει αυτό που οι συνάδελφοι αποκαλούν «σενάριο αδράνειας», το μερίδιο του ΑΕΠ σταδιακά θα στρεβλωθεί προς όφελος των εισοδημάτων των νοικοκυριών. Όμως, αν και φαίνεται αρχικά ως μια «θετική» εξέλιξη, σχετίζεται άμεσα με το γεγονός ότι σε σταθερούς όγκους η κατανάλωση των νοικοκυριών θα εξακολουθούσε να είναι 8,7% χαμηλότερη το 2025 σε σχέση με το 2021.

Αυτό οδηγεί στη συνέχεια τους συναδέλφους του IPE-ASR να διατυπώσουν την ακόλουθη παρατήρηση: «Η αδυναμία ικανοποίησης μέρους της εγχώριας ζήτησης από εισαγωγές θα οδηγήσει το 2022 σε μια κατάσταση όπου η πτώση της τελικής ζήτησης από τις επιχειρήσεις και τον πληθυσμό θα είναι πιο πιθανή από τη μείωση στα εισοδήματά τους».

Ένα άλλο πρόβλημα, ωστόσο, διαφαίνεται στον ορίζοντα: αυτό που προκλήθηκε από την ενίσχυση του ρουβλίου. Πράγματι, η ενίσχυση της συναλλαγματικής ισοτιμίας του ρουβλίου έναντι του δολαρίου ή του ευρώ έχει φυσικά θετική επίδραση στον έλεγχο των εγχώριων τιμών, καθώς αυτές διαμορφώνονται με βάση τις εξαγωγές (και οι τελευταίες αποτελούνται κυρίως από πρώτες ύλες). Όμως, ενώ η ενίσχυση της συναλλαγματικής ισοτιμίας σίγουρα βοήθησε στον έλεγχο του πληθωρισμού από τον Μάρτιο έως τον Μάιο, ενδέχεται να έχει και αρνητικές συνέπειες για την οικονομία. Αυτό οδηγεί στη συνέχεια τους συντάκτες του δελτίου αριθ. 54 να κάνουν τις ακόλουθες παρατηρήσεις: «Υπό τις τρέχουσες συνθήκες, οι διακυμάνσεις των σχετικών τιμών είναι ο πλέον σημαντικός παράγοντας που επηρεάζει τη χρηματοοικονομική και οικονομική κατάσταση σημαντικής μερίδας εγχώριων επιχειρήσεων. Ωστόσο, υπάρχει πρόβλημα ότι μια τόσο γρήγορη ενίσχυση, στον έναν ή τον άλλο βαθμό, της συναλλαγματικής ισοτιμίας επηρεάζει αρνητικά τα έσοδα του δημοσιονομικού συστήματος και το κόστος των εξαγωγέων. Επιπλέον, δεν πρέπει να ξεχνάμε, αν και όχι ιδιαίτερα κρίσιμο στην συγκυρία, τον παράγοντα της ανταγωνιστικότητας τιμών της εγχώριας παραγωγής».

Επιπλέον, και παραδόξως, η συρρίκνωση των εισαγωγών έχει δημιουργήσει προβλήματα όχι μόνο στην εγχώρια ζήτηση, αλλά και στο ισοζύγιο πληρωμών. Η απότομη αύξηση του εμπορικού πλεονάσματος, με τους περιορισμούς που ισχύουν πλέον στη χρήση αποθεματικών νομισμάτων όπως το δολάριο ή το ευρώ, δημιουργεί πρόσθετες ανισορροπίες στην τρέχουσα κατάσταση της οικονομίας.

Υπάρχει ένα πρόβλημα που συνίσταται στην υπερπροσφορά ξένων νομισμάτων στην εγχώρια αγορά, η οποία οδηγεί σε ενίσχυση του ρουβλίου. Προφανώς, η ισορροπία όλων των συντελεστών θα καταστεί δυνατό να διασφαλιστεί χάρη στη σταδιακή άρση των περιορισμών στις συναλλαγές συναλλάγματος για τον πληθυσμό και τις επιχειρήσεις, κάτι στο οποίο προβαίνει, παρεμπιπτόντως, η Κεντρική Τράπεζα της Ρωσίας. Σύμφωνα με εκτιμήσεις συναδέλφων από το IPE-ASR, η τιμή ισορροπίας της συναλλαγματικής ισοτιμίας θα είναι πλέον μεταξύ 60 και 65 ρούβλια/δολάριο.

Η προσαρμογή της ρωσικής οικονομίας

Το ζήτημα των κρίσιμων προμηθειών και εισαγωγών αποτελεί προφανώς το βασικό σημείο για την προσαρμογή της ρωσικής οικονομίας στην κατάσταση που δημιουργήθηκε από το καθεστώς των κυρώσεων.

Είναι σαφές ότι η διασφάλιση εισαγωγών κρίσιμης σημασίας για την ανάπτυξη της οικονομίας απαιτεί σημαντική προσπάθεια για τη δημιουργία εφοδιαστικών αλυσίδων που θα προστατεύονται από τις επιπτώσεις των κυρώσεων, είτε εξετάζουμε τις τρέχουσες κυρώσεις είτε υποθετικές μελλοντικές κυρώσεις. Για αυτό, είναι απαραίτητο να αναζητηθούν νέοι προμηθευτές προϊόντων, αλλά και να σχεδιαστούν νέοι μηχανισμοί πληρωμής προστατευμένοι από αυτές τις πιθανές κυρώσεις.

Αυτό ήταν και ένα από τα θέματα του σημειώματος που είχαν δημοσιεύσει οι επικεφαλής του IPE-ASR στις αρχές Μαΐου στο περιοδικό Expert. Φυσικά, αυτές οι αλλαγές θα χρειαστούν χρόνο. Όμως, δεδομένου ότι οι εταιρείες και το κράτος έχουν εμπλακεί ενεργά σε αυτήν την προσπάθεια από τις αρχές Μαρτίου, είναι πολύ πιθανό τα πρώτα αποτελέσματα να είναι εμφανή ήδη στις αρχές του καλοκαιριού (Ιούλιος), δηλαδή την περίοδο που είναι πιθανότερο να καταστούν αισθητές οι μειώσεις των αποθεμάτων στους παραγωγούς και στο εμπόριο.

Επομένως, μία από τις κατευθύνσεις του οικονομικού μετασχηματισμού, που επιβάλλει το καθεστώς των κυρώσεων, είναι η διαμόρφωση νέων απαιτήσεων στον κλάδο των πρώτων υλών. Οι περιορισμοί που επιβάλλουν οι χώρες του ΝΑΤΟ και οι σύμμαχοί τους στον τομέα των ρωσικών πρώτων υλών μειώνουν φυσικά την ζήτηση για αυτά τα προϊόντα. Ωστόσο, οι περιορισμοί αυτοί μπορούν, να παρακαμφθούν σε μεγάλο βαθμό από την ανάπτυξη εξαγωγών σε νέους πελάτες, ιδιαίτερα στην Ασία. Αυτό όμως θα έχει, αναγκαστικά, κόστος. Φυσικά, με την τρέχουσα άνοδο των τιμών των υδρογονανθράκων, αυτό το κόστος, που αντιπροσωπεύεται από την έκπτωση που προσφέρουν οι Ρώσοι παραγωγοί στους νέους πελάτες τους, θα περιοριστεί.

Μπορούμε εδώ να μιλήσουμε για «κόστος ευκαιρίας» (δηλ. απώλεια σε σύγκριση με δυνητικό κέρδος), παρά για κόστος με την πραγματική έννοια του όρου. Είναι επομένως σαφές ότι, στους επόμενους 18 μήνες έως τρία χρόνια, η Ρωσία θα αλλάξει ριζικά την κατεύθυνση των εξαγωγών της και θα ευνοήσει σε μεγάλο βαθμό την Ασία. Ωστόσο, μέρος της ζήτησης θα μπορούσε επίσης να κατευθυνθεί στην εγχώρια αγορά. Σε αυτή τη λογική, ο κλάδος των πρώτων υλών θα μπορούσε να λειτουργήσει ως εργαλείο επιδότησης της ρωσικής οικονομίας, διασφαλίζοντας την ανταγωνιστικότητά της σε ένα ευρύ φάσμα δραστηριοτήτων. Ωστόσο, μια τέτοια στρατηγική θα απαιτούσε σίγουρα αλλαγές στην οικονομική πολιτική, συμπεριλαμβανομένης της φορολογίας στον τομέα των εμπορευμάτων.

Οι συντάκτες του Δελτίου Νο. 54 επισημαίνουν στη συνέχεια: «…γενικά, ο παγκόσμιος πληθυσμός συνεχίζει να αυξάνεται, η ζήτηση για ενέργεια αυξάνεται. Ως εκ τούτου, είναι απαραίτητο να εκκινούμε από το γεγονός ότι η παγκόσμια οικονομία δεν θα μπορεί να αντέξει χωρίς ρωσικούς υδρογονάνθρακες και άλλες πρώτες ύλες».

Συμπέρασμα

Από την ανάγνωση του δελτίου αριθ. 54 του IPE-ASR προκύπτει ένα πρώτο συμπέρασμα: στο σενάριο που περιγράφεται ως «σενάριο αδράνειας», που χαρακτηρίζεται δηλαδή από αδράνεια της ρωσικής κυβέρνησης ενώπιον της νέας κατάστασης που δημιουργούν οι κυρώσεις, το σοκ στη ρωσική οικονομία, αν και είναι πολύ χαμηλότερο από τις εκτιμήσεις της Δύσης, θα εξακολουθεί να είναι σημαντικό. Ειδικότερα, ο αντίκτυπος στην ανάπτυξη τα επόμενα τρία χρόνια θα είναι σημαντικός.

Στη συνέχεια προκύπτει ένα δεύτερο συμπέρασμα: είναι σαφές ότι η δραστηριότητα του κράτους θα είναι καθοριστική για τη διαμόρφωση της οικονομικής δυναμικής τα επόμενα χρόνια. Η στήριξη της καταναλωτικής ζήτησης και των επενδύσεων κατά την περίοδο αναδιάρθρωσης, με στόχο την προσαρμογή της ρωσικής οικονομίας στο νέο διεθνές περιβάλλον θα καθορίσει την ταχύτητα μείωσης της εξάρτησης από βασικές εισαγωγές και, συνεπώς, την μετάβαση της οικονομίας σε καθεστώς βιώσιμης ανάπτυξης.

Ο μηχανισμός που έχει, σίγουρα, την πιο ισχυρή θετική επίδραση στην οικονομία βραχυπρόθεσμα είναι η στήριξη του εισοδήματος. Κατά συνέπεια, οι ενέργειες για τιμαριθμοποίηση των ασφαλιστικών εισφορών και των μισθών στο δημόσιο τομέα, καθώς και μέτρα στήριξης της απασχόλησης είναι πρωταρχικής σημασίας. Γνωρίζουμε ότι η Προεδρία ανακοίνωσε μέτρα που θα ξεκινήσουν να ισχύουν από τις αρχές Ιουλίου. Οι συνάδελφοι του IPE-ASR προσθέτουν: «Σύμφωνα με τις εκτιμήσεις μας, η κυβέρνηση το 2022 έχει τα μέσα να διαμορφώσει ένα πακέτο μέτρων κατά της κρίσης το οποίο θα ανέρχεται στο 4-5% του ΑΕΠ. Οι πόροι για αυτό θα είναι τα διαθέσιμα του Υπουργείου Οικονομικών, το δημοσιονομικό πλεόνασμα που συσσωρεύτηκε στην αρχή του τρέχοντος έτους και το εθνικό ταμείο πλούτου».

Τα μέτρα αυτά, εάν εφαρμοστούν γρήγορα, θα έχουν σημαντική επεκτατική επίδραση από το δεύτερο εξάμηνο του έτους. Υπό αυτές τις συνθήκες, αν κρίνουμε από την εμπειρία των κυβερνητικών ενεργειών στη Ρωσία και αλλού, προβαίνοντας παράλληλα σε εύλογες υποθέσεις για τον επενδυτικό πολλαπλασιαστή της ρωσικής οικονομίας είναι δυνατό η πτώση του ΑΕΠ του 2022, που σήμερα εκτιμάται περίπου στο -7,4%, να περιορισθεί κατά 2% με 4%, γεγονός που θα κατέληγε τελικά σε συρρίκνωση που θα κινούνταν από -5,4% έως -3,4%.

Στα επόμενα χρόνια, σύμφωνα με τους συντάκτες του δελτίου δεδομένου του τρέχοντος χαμηλού επιπέδου εσωτερικού χρέους, αυτή η πηγή μπορεί να χρηματοδοτήσει σημαντικό μέρος της οικονομικής αναδιάρθρωσης. Οι συνάδελφοι του IPE-ASR καταλήγουν ως εξής: «Παρά την πολυπλοκότητα της τρέχουσας κατάστασης, η ρωσική οικονομία έχει αναπτυξιακές δυνατότητες, κυρίως με βάση το μέγεθος της εγχώριας αγοράς και τους υπάρχοντες παράγοντες ανάπτυξης. Η παρουσία αυτού του δυναμικού καθιστά δυνατό να τεθεί ως στόχος η επίτευξη θετικής οικονομικής δυναμικής ήδη το 2023 και η υπέρβαση των κύριων αρνητικών συνεπειών της τρέχουσας κρίσης κατά την περίοδο έως το 2025-2026».

_ _ _ _ _ _

*Ο Jacques Sapir είναι Διευθυντής Σπουδών, Διευθυντής Κέντρου Μελετών των Καθεστώτων Εκβιομηχάνισης και Υπεύθυνος Διδακτορικών Προγραμμάτων Συγκριτικών Αναπτυξιακών μελετών στην Γαλλική Ανώτατη Σχολή Κοινωνικών Επιστημών (EHESS).

Μετάφραση: Σωτήρης Λαπιέρης – Πηγή: les-crises.fr